Сумма кредитов, полученных россиянами в банках, выросла более чем в два раза за пятилетку. Она составила 28,94 триллиона рублей к февралю 2023 года — против 13,17 триллиона к январю 2018-го. Это выяснил ForPost, ознакомившись с данными Центробанка.

Максимум увеличения суммы кредитов в этот период пришёлся на 2021 год — на 4,75 трлн рублей, а также в течение 2018-го — на 2,89 трлн.

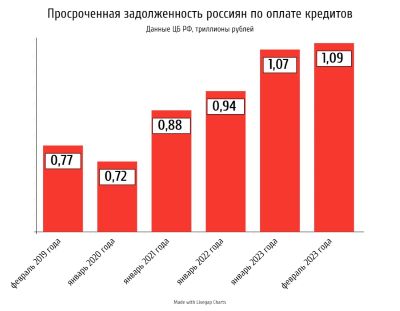

Здесь и далее — инфографика ForPost

Большая часть банковских займов, выданных жителям России, — ипотека. Её доля постоянно росла в 2018–2022 годах.

К февралю этого года на неё пришлись 14,14 трлн — 48,86% денег, взятых населением в кредит. Тогда как в январе 2018-го это были 5,34 трлн — 40,54% от всей суммы кредитов.

Кредит для значительной части россиян в непростых экономических условиях, на волне падения реальных доходов населения стал основным источником денег для дорогих покупок. А для некоторых — и вовсе инструментом выживания. Такое мнение высказал Сергей Гебель, генеральный директор юридической компании «Гебель и партнёры».

Получение кредита для какого-либо инвестирования — это скорее исключение и больше свойственно людям, занимающимся предпринимательством, добавил собеседник ForPost.

Для экономиста Татьяны Марцевой вопрос о том, чем является кредитование для жителей РФ, — не с однозначным ответом, так как всё зависит от потребительского поведения.

«Но чаще российский гражданин использует кредит для получения желаемого: приобретение нового гаджета, расходы на ремонт, на турпоездку и так далее — и не всегда разумно подходит к условиям, которые предлагаются коммерческими банками, поскольку в приоритете именно потребление», — сказала Татьяна Марцева, ведущий научный сотрудник Новороссийского филиала Финансового университета при Правительстве РФ.

Читайте также: Назван способ повысить реальные заработки россиян

Кто и сколько берёт

Наибольшая доля заёмщиков — россияне в возрасте от 30 до 50 лет. На них пришлись 53,3% кредитов, выданных в 2022 году. Такие данные озвучила пресс-служба Национального бюро кредитных историй.

А наибольшая доля кредитов — суммы до 500 тысяч рублей. На них пришлись 79,7% выданных займов населению в прошлом году.

Юрист Сергей Гебель обратил внимание на то, что в последние годы растёт число молодых заёмщиков — до 25 лет. У них изначально есть завышенные потребности в немедленном потреблении, но нет жизненного опыта, в том числе взаимодействия с кредитными организациями, отметил он:

«В результате они берут кредит при отсутствии реальной нужды в этом. Сформированные и навязанные рекламой желания удовлетворяются за счёт заёмных средств. Иногда доходит до того, что кредиты оформляются ради похода в ресторан».

Читайте по теме: Почему ипотека для всех под 5% не так хороша, как кажется

Рост просрочки

При этом сумма просроченной задолженности населения по возврату кредитов банкам увеличилась в 1,41 раза с февраля 2019 года до февраля 2023-го: с 774,23 млрд до 1 трлн 96 млрд рублей соответственно.

Максимум увеличения просрочки в этот период пришёлся на 2020 год — на 158,37 млрд рублей.

Многие россияне нерационально используют кредитование из-за низкой финансовой грамотности, полагает юрист Сергей Гебель. Он отметил: люди берут займы в расчёте на то, что это сделает их жизнь проще и лучше, но не задумываются о последствиях.

Банки, видя кредитную зависимость, пользуются ею для привлечения новых клиентов и извлечения прибыли, констатировал собеседник ForPost.

«Банки предъявляют более лояльные требования, стараются снижать процентные ставки, чем стимулируют процесс перекредитования. Сегодня практически все крупные банки в погоне за клиентами предлагают перекредитование. Люди берут кредиты под меньший процент, чтобы рассчитаться со старыми долгами по предыдущим кредитам с более высокой ставкой. В результате образуется замкнутый круг, положение в котором только усугубляется при появлении новых кредитов», — пояснил Гебель.

С тем, что люди легко относятся к кредитам, согласна экономист Татьяна Марцева.

По её мнению, в некоторых случаях спрос на потребительский займ возникает с точки зрения удовлетворения текущих потребностей, и человек не особо задумывается, как в будущем его погасит.

«Российский гражданин часто рассчитывает на авось, надеясь, что в будущем волшебным образом деньги найдутся сами собой и всё закончится благополучно. Не последнюю роль в этом играет доступность кредита. Также стоит обратить внимание на то, что несмотря на разнообразие банковских предложений содержание условий кредитования, применяемых ставок для граждан практически идентичны. Это также влияет на поведение потребителя, так как он не заинтересован в поиске грамотных схем кредитования, будучи уверенным, что везде одно и то же», — сказала Марцева.

Сергей Гебель добавил, что достичь осознанности и рациональности действий заёмщиков можно только повышением финансовой грамотности. При этом должны меняться и внешние факторы, в первую очередь расти реальные доходы населения.

Татьяна Марцева уверена, что нужно усилить контроль над движением кредитной массы, попадающей в руки простых граждан:

«Надо более тщательно разбирать причины, толкающие на оформление кредитной заявки, например, приобретение предмета роскоши или необходимое лечение. Также дополнительный мониторинг, возможно, позволил бы выявлять мошенников, представляющихся работниками Центробанка или правоохранительных органов и принуждающих людей обманным путём брать кредиты».

Читайте также: Автокредиты в России стали больше, а выдают их меньше

Кредитную активность будут сдерживать

В ЦБ РФ, комментируя в начале марта ситуацию на кредитном рынке страны, отметили повышение банками процентных ставок по займам в прошлые месяцы:

- до 19,5% годовых — для розничных кредитов до одного года;

- до 13,2% годовых — для розничных займов более одного года;

- до 7,9% и 9,9% годовых — для ипотеки на жильё на первичном и вторичном рынках соответственно.

В это же время уменьшилось жилищное кредитование — из-за ухудшения условий льготной ипотеки, охладивших спрос, использования населением своих доходов в первую очередь на погашение ипотечных займов.

Кроме того, активность в потребительском кредитовании была невысокой, добавили в Банке России.

«Наметившаяся пауза в снижении ставок, относительно высокая накопленная долговая нагрузка и консервативная кредитная политика банков способны оказать сдерживающее влияние на кредитную активность населения», — сообщили в ЦБ РФ.

Читайте по теме: «Мальчики налево, девочки направо»: россиянам с кредитами дадут передышку — но что не так?

Алексей Лохвицкий

Проработав в банковской сфере более 25 лет, могу с уверенностью сказать, что реально просроченных (проблемных кредитов) минимум в 3 раза больше. И кризис платёжеспособности системный в целом по стране, а не по некоторым банкам....

Т.к. инновационных / технологических прорывов, роста производительности труда, кроме как в красивых презентациях у чиновников, в России не предвидится, то решить системный кризис банков может только обесценивание рубля.

Ну или раскулачивание ТОП менеджеров, акционеров банков и надзорного органа - ЦБ РФ за плохую кредитную политику и контроль за кредитными рисками. Но это из области фантастики

Банки трещат от бабок, иначе как можно объяснить низкие ставки по депозитам для физлиц?

А еще это говорит о том, что в "стране возможностей" эти возможности реализуются у очень небольшого количества популяции и очень неравномерно географически.

"люди берут займы в расчёте на то, что это сделает их жизнь проще и лучше, но не задумываются о последствиях."- в этом им помогает реклама - зайди в Тырпыр банк и все наладится, оформим/одобрим за 20минут.

Хбер экосистема и рожи фантастических персонажей,взял кредит и масть пошла......

Раньше брали товар в рассрочку теперь под проценты в кредит.

"Стали"?? А до этого они занимались исключительно благотворительностью?

to Serggio:

#s3gt_translate_tooltip_mini { display: none !important; }

Моментально возникает вопрос - А что, или может быть, КТО довёл людей до такого состояния.....