Ситуация на рынке недвижимости, если описать её двумя словами, выглядит так. Жильё есть, но купить его мало кто может. Те, кто могут, — это либо люди с большими накоплениями, либо те, кто подпадает под действие льготных программ на подобие семейной ипотеки.

Но для абсолютного большинства россиян приобрести своё жильё стало запредельно дорогим удовольствием. Даже несмотря на то, что цены на аренду жилья подскочили на треть, — что, к слову, тоже является следствием ситуации на ипотечном рынке, — сейчас съём квартиры остаётся единственным способом иметь крышу над головой.

На этом фоне можно услышать мнения о том, что стоило бы в каком-то виде возродить общую ипотечную программу для всех по 8%, действие которой закончилось 1 июля этого года.

ForPost попробовал разобраться, что происходит на рынке недвижимости.

Дорогая ипотека

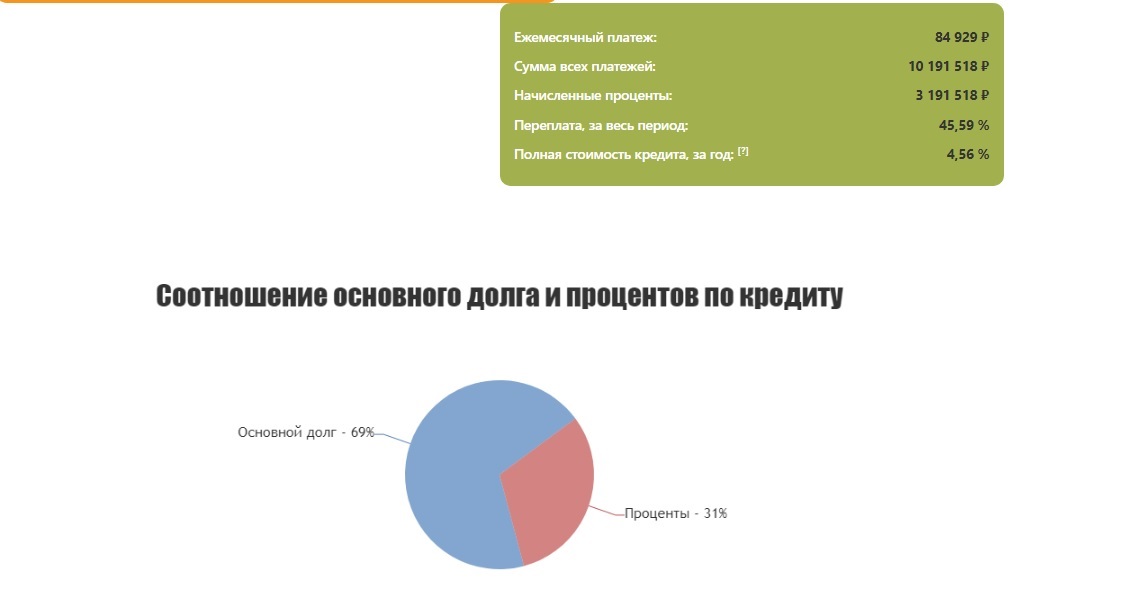

Итак, до 1 июля в России действовала программа общей льготной ипотеки под 8% годовых.

Предположим, что по ней человек хочет купить в ипотеку на 10 лет квартиру за 10 млн рублей с первоначальным взносом в 30% её стоимости. В таком случае расчёт стоимости кредита будет выглядеть так:

Как видим, переплата по процентам за все 10 лет составит немногим больше 3 млн рублей.

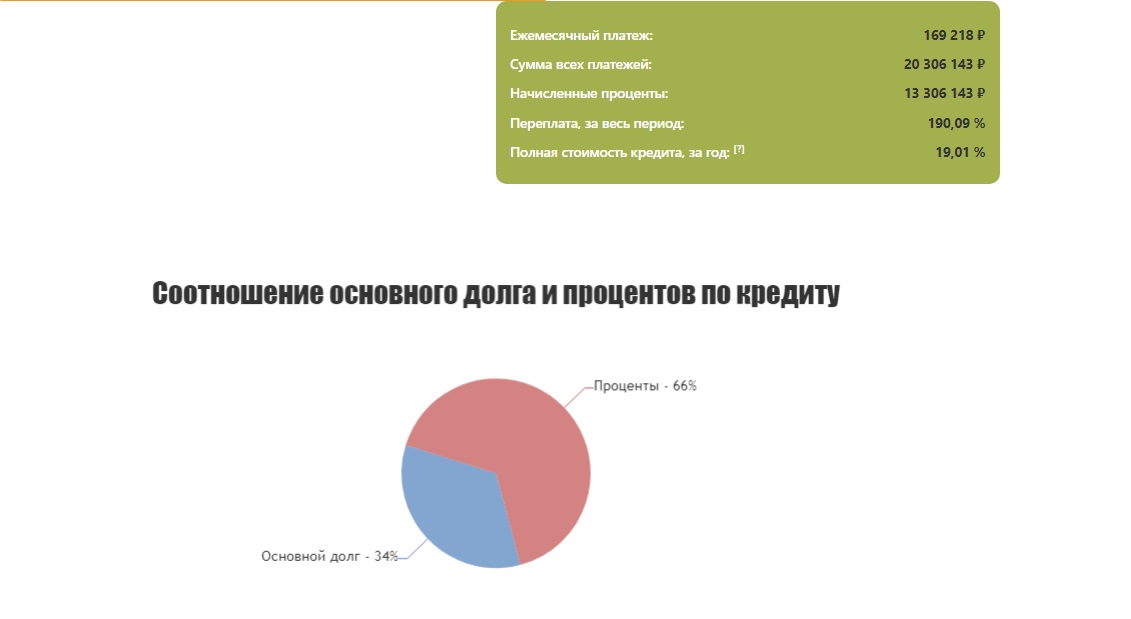

Недавно в СМИ сообщили, что ставки по ипотеке от Сбербанка при всех скидках уже составляют 25%. На деле Сбер даёт ипотеку под 27% — мы специально проверили это на официальном сайте банка.

Вот так выглядит расчёт стоимости такого же кредита в нынешних условиях.

Таким образом, если брать ипотеку сейчас по рынку, то за кредит при стоимости квартиры в 10 млн рублей с первоначальным взносом в 30% надо будет переплатить 13,3 млн рублей за 10 лет против 3 млн при ставке в 8%.

Больше тут сказать нечего!

Что на рынке?

Рынок недвижимости, естественно, на такое положение дел отреагировал резким и тотальным падением продаж.

По данным Объединённого кредитного бюро, в третьем квартале 2024 года число выданных ипотечных кредитов сократилось в годовом выражении на 61%. Наибольшее падение, естественно, пришлось на второй и третий кварталы.

«При нынешних ставках объёмы продаж по сравнению с июлем упали вдвое. Но с другой стороны, по последним данным, после этого резкого падения, в сентябре и октябре ситуация немного выправляется, потому что рынок приспосабливается», — подтвердил ForPost эти данные аналитик Российской гильдии риэлторов Константин Ламин.

Для всех не надо

На фоне падения продаж по ипотеке возникают разговоры о том, что общую льготную ипотечную программу с субсидированием со стороны государства большей части процентной ставки стоило бы всё же возродить.

По мнению Константина Ламина, сейчас этого делать не стоит.

«Мы пытаемся решать проблему не с той стороны. Я думаю, что нашим властям стоит сначала обуздать инфляцию, чтобы ставка ЦБ наконец-то снизилась. Это автоматически приведёт к снижению ставок банков и ипотека станет дешевле. А сейчас выходит, что мы задрали ставку и думаем, что же теперь делать. Хотя все эти потуги выглядят так, как очередная попытка спасти застройщиков. Полагаю, что сейчас нужно дать рынку задействовать механизмы саморегуляции, а потом, уже после снижения ставки ЦБ, ещё раз посмотреть на ситуацию», — высказал мнение аналитик.

Против возрождения льготной ипотеки выступила и сенатор, арбитражный управляющий Министерства юстиции Ольга Епифанова.

«Причины нецелесообразности — резкий рост цен на квартиры, обременительные расходы для госбюджета (за огромные компенсации банкам по льготной ипотеке граждане расплачиваются налогами). В этот невыгодный процесс вовлекались даже россияне с низкими доходами», — отметила она в беседе с «Газетой.ру».

Епифанова также добавила, что льготная ипотека для всех частично нивелирует и эффект от жёсткой денежно-кредитной политики ЦБ, направленной на обуздание инфляции.

А как же мы?

Впрочем, на возможное возрождение общей льготной ипотеки можно смотреть иначе.

«Я всегда на этот вопрос смотрю с точки зрения социального эффекта. У доступной ипотеки есть главная функция: дать гражданам возможность улучшить жилищные условия. Главным аргументом при прекращении программы под 8% было то, что из-за этого очень выросли цены на жильё. Но у государства есть антимонопольная служба, которая и должна была следить за этим», — высказал в беседе с ForPost точку зрения кандидат экономических наук Михаил Беляев.

Кроме того, возвращение льготной ипотеки, по его словам, поддержит строительную отрасль, которую часто называют локомотивом экономики, поскольку на неё работает множество других отраслей.

Главным аргументом против общей льготной ипотеки сейчас, по мнению Беляева, могут быть разве что повышенные расходы бюджета на субсидирование ставок.

«Но всё же стоит серьёзно подумать над этим вопросом, и если возрождать программу, то только с жёстким контролем цен со стороны государства», — резюмировал эксперт.

Напомним, ранее мы подробно рассказывали, сколько нужно зарабатывать, чтобы иметь возможность приобрести квартиру в кредит по рыночным ставкам. Правда, с тех пор ставки банков по ипотеке выросли ещё больше.

❗️ Исторический рекорд

Сегодня, 25 октября, ЦБ повысил ключевую ставку с 19% до 21% годовых.

«Инфляция складывается существенно выше июльского прогноза Банка России. Продолжают увеличиваться инфляционные ожидания. Рост внутреннего спроса значительно опережает возможности расширения предложения товаров и услуг. Дополнительные бюджетные расходы и связанное с этим расширение дефицита федерального бюджета в 2024 году имеют проинфляционные эффекты», — говорится в сообщении ЦБ.

В Центробанке допустили возможность дальнейшего повышения ключевой ставки, ЦБ прогнозирует среднюю ключевую ставку до конца 2024 года в диапазоне 21-21,3%.

Уровень ключевой ставки в 21% годовых стал её историческим максимумом.

Андрей Мединский

Уважаемые читатели, комментаторы портала ForPost!

C 22.00 до 8.00 на нашем сайте действует ночной "режим тишины": в этот период публикация комментариев невозможна.