После очередного повышения ключевой ставки ЦБ до 16% депозитные ставки банков выросли до 17-17,5%. При этом, как отметил на пресс-конференции президент Владимир Путин, инфляция по году составит 7,5%.

Иными словами, на первый взгляд нынешние депозитные ставки полностью и более чем вдвое перекрывают уровень инфляции. А значит на вложении денег в банки сейчас можно заработать.

К слову, именно это, по данным маркетплейса «Выбери.ру» намерена сейчас сделать треть российских граждан. Таковы результаты опроса 3 тыс. респондентов.

«Выяснилось, что 36% опрошенных планируют воспользоваться вкладами в ближайшее время. Из них 14% готовы положить деньги на вклад уже сейчас, а 22% пока не имеют достаточно денег, но планируют отложить с ближайшей зарплаты», — сообщили авторы исследования.

Где выгода?

ForPost не раз писал о том, что банковская система в принципе работает таким образом, что на депозитах заработать нельзя. Но сберечь часть средств от инфляционного обесценивания всё же можно. Подробно об этом эксперты рассказали в материале Россияне кинулись зарабатывать без особых вложений.

Сейчас же мы просто обратим внимание читателя на один весьма показательный аспект российской инфляции.

Дело в том, что статистический общий уровень инфляции отражает «среднюю температуру по больнице», то есть он сформирован из динамики цен на очень большую номенклатуру товаров. Часть из них — товары ежедневного потребления, а часть приобретается лишь по необходимости.

Вот и выходит, что яйца в стране чуть ли не вдвое подорожали, зато, условно, какие-нибудь детские коляски не подорожали вообще. В конечном счёте, одно уравновесило другое, но к реально ощущаемой потребителем инфляции это имеет весьма отдалённое отношение.

Читайте по теме: Россияне назвали свои главные страхи в преддверии 2024 года

Реальная инфляция

Поэтому обратимся к обычным тратам граждан, которые они совершают ежедневно. Мониторингом таких трат занимаются аналитики скоринговой платформы «Ромир».

Их методика проста: примерно 10 тыс. респондентов из разных уголков РФ еженедельно присылают им чеки из магазинов. На основании этих данных аналитики высчитывают стоимость среднего чека в каждую неделю года.

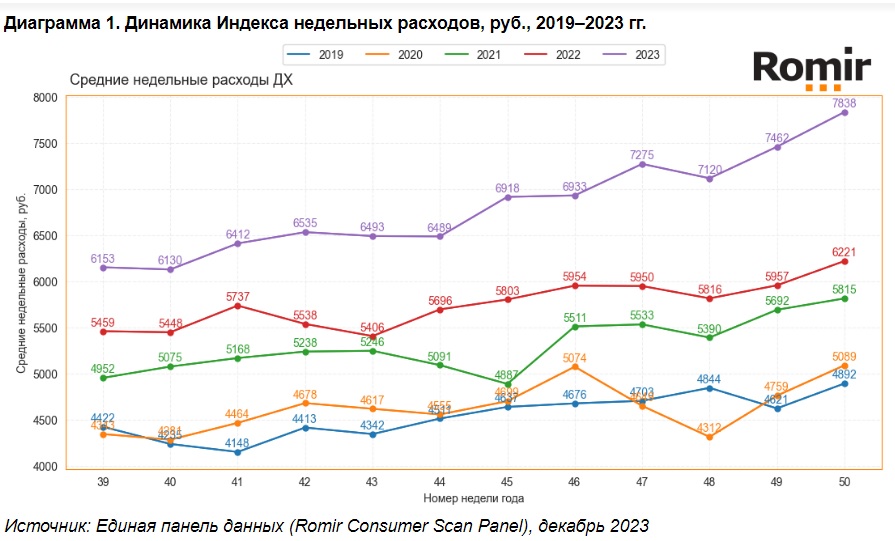

«На прошедшей 50-й неделе (11-17 декабря) средние недельные расходы российских домохозяйств составили 7838 руб. Неделей ранее, напомним, объём недельных расходов составлял 7462 руб., что на 376 руб. меньше. Относительно аналогичной недели прошлого года рост индекса составил 26%», — отмечают аналитики «Ромира».

К этому они добавляют, что в этом году россияне раньше начали приобретение товаров к Новому году, что тоже повлияло на рост недельных трат.

Данные о недельных тратах россиян скоринговой платформы «Ромир»

Читайте по теме: Нужно ли изо всех сил тормозить инфляцию в России

Одно «но»

Если же «откатиться» на несколько месяцев назад, когда до праздников ещё было очень далеко, то, например, на 1 октября (39 неделя), рост недельных расходов россиян по сравнению с 1 октября 2022 года составил 13%. На 1 ноября (44 неделя) — 14%.

Иными словами, на показатель «инфляции в кармане» действительно могли сильно повлиять недельные расходы перед Новым годом.

«Однако тут есть одно ''но''. Дело в том, что в России ежегодно перед Новым годом растут цены, и далее они уже не падают. Это происходит на фоне готовности граждан тратить перед праздниками, чем пользуются ритейлеры и- производители. Поэтому, полагаю, что в конечном счёте ''реальная инфляция'' будет ниже, чем названные ''Ромиром'' 26%, но всё же нынешние ставки депозитов не будут превышать её, а поэтому на вкладах вряд ли можно заработать. В то же время, сейчас это один из немногих способов уберечь деньги от обесценивания», — отметил в беседе с ForPost кандидат экономических наук Михаил Беляев.

Читайте по теме: Россияне не хотят увеличивать свою будущую пенсию по двум причинам

Альтернативный путь

Ранее в комментариях ForPost эксперты называли лишь один инструмент фондового рынка, который на сегодня может конкурировать с депозитами не только по доходности, но и по отсутствию риска.

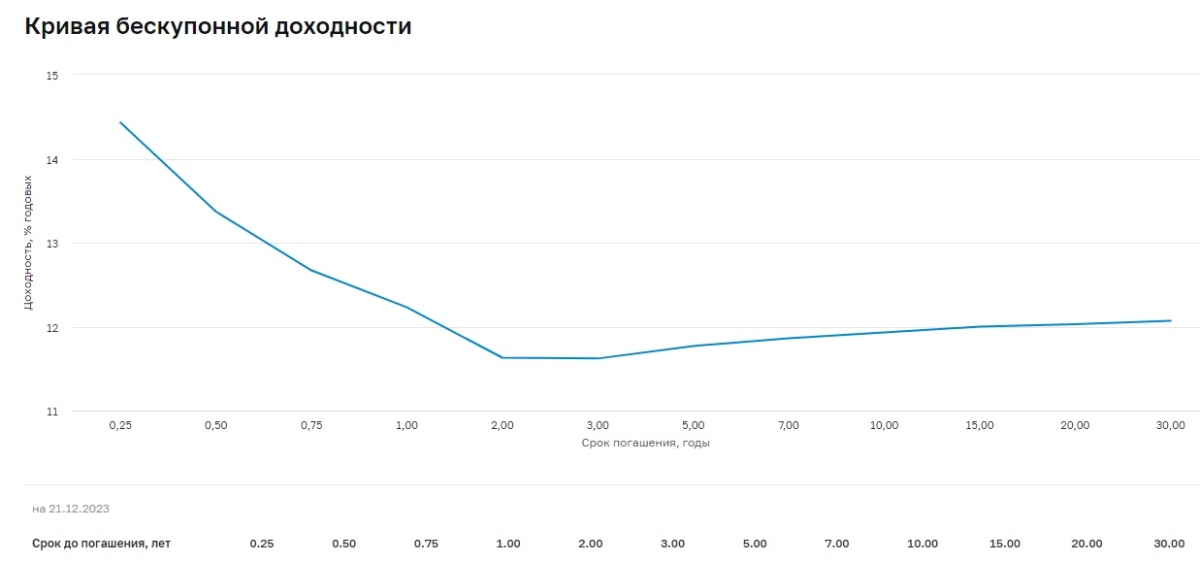

Речь идёт о рынке облигаций федерального займа (ОФЗ). В таком случае стоит посмотреть на нынешнюю кривую доходности ОФЗ, которая тоже связана с ключевой ставкой ЦБ, потому что Минфин, размещая облигации, вынужден конкурировать с банковскими депозитами.

Сейчас самую высокую доходность предлагают за ОФЗ со сроком погашения в 3 месяца — 14,43%. Далее — чем больше срок погашения, тем ниже купонный доход. Так, облигации со сроком погашения в один год имеют ставку в 12,23%, два года — 11,62%, а далее ставка установлена в районе 12% годовых.

Кривая доходности ОФЗ по данным Центробанка

«Стоит сказать, что рынок ОФЗ проигрывает сейчас депозитам по уровню доходности. В то же время, он ещё и менее привлекателен для граждан потому, что ОФЗ — это менее понятный для людей инструмент в отличие от вкладов в банки. К тому же доходность ОФЗ обеспечивается выплатами из бюджета, тогда как коммерческие банки могут устанавливать проценты по вкладам, ориентируясь не только на ставку ЦБ, но и на доходы от своей деятельности, прежде всего от кредитования», — пояснил экономист Беляев.

Читайте по теме: Почём Дед Мороз для народа: в какую копеечку влетит Новый год 2024

Андрей Мединский

")

Большинству наших соотечественников в банк нести нечего. Им до зарплаты не хватает (и они вынуждены брать потребительские кредиты под грабительские проценты) "Почти две трети россиян (63,6%) вообще не имеют накоплений, а большинству из тех, у кого они все-таки есть, хватит их в случае внезапной потери ежемесячных доходов в лучшем случае на полгода, показало социологическое исследование, выполненное научно-техническим центром «Перспектива» по заказу страховой компании «Росгосстрах Жизнь» и банка «Открытие»" https://www.rbc.ru/economics/31/03/2020/5e7dd7c59a7947c7f63c1e66

(Выгодно ли сейчас отдавать банкам деньги в качестве депозитов?)

Составители отчётов-расчётов по-прежнему живут в своём виртуальном мире, оторванном от реальности (

(Иными словами, на первый взгляд нынешние депозитные ставки полностью и более чем вдвое перекрывают уровень инфляции.)