Большинство клиентов банков на практике знакомы с кешбэком — возможностью вернуть часть потраченных в магазине, аптеке или ресторане денег.

В моменте это суммы обычно небольшие, но в долгосрочной перспективе они могут выглядеть чуть более внушительно. Даже с учётом того, что обычно банки предлагают вернуть от 1% до 20% совершённых клиентом трат в той или иной сфере.

Что же такое кешбэк, и действительно ли он так выгоден клиентам, как позиционируется?

Простая механика

Техника получения кешбэка до автоматизма проста. Держателю дебетовой (а иногда и кредитной) карты достаточно настроить функцию в личном кабинете и оплачивать этой картой онлайн и офлайн покупки. Банк фиксирует эти операции и начисляет за них проценты.

Получать кешбэк можно несколькими способами — деньгами на отдельный или основной счёт в конце расчётного периода, а также в виде бонусов или баллов, которые можно обменять на скидку у компаний — партнёров банка или конвертировать в реальные деньги и вывести. Последний способ, по наблюдениям пользователей, встречается всё реже.

Размер кешбэка тоже может быть фиксированным (например, 1% на все покупки) или варьироваться в зависимости от категории — банк сам определяет категории покупок или услуг, где процент возврата будет выше. Часто повышенный процент на свои товары и услуги предлагают партнёры банка.

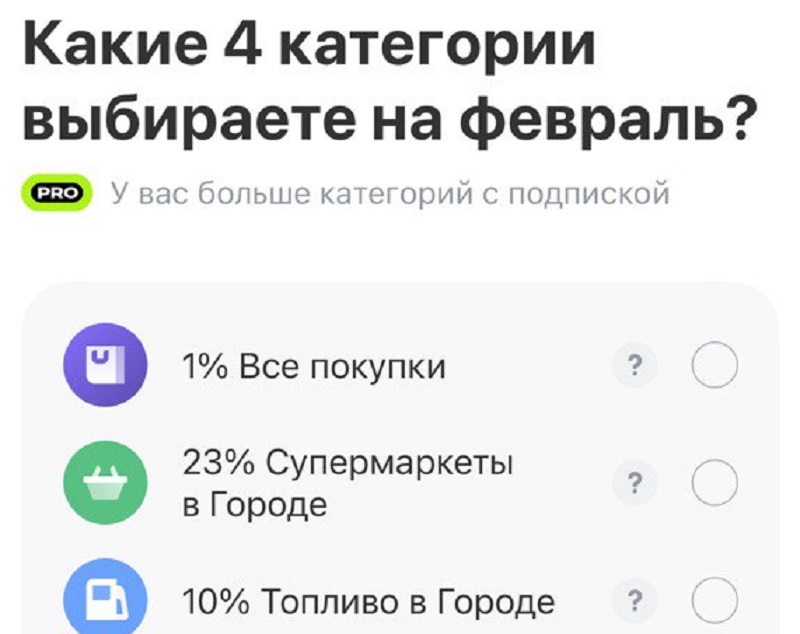

Ещё одна популярная у пользователей модель гибкого кешбэка: клиент банка через мобильное приложение может сам выбрать, в какой категории покупок ему нужен повышенный кешбэк в следующем месяце.

Например, в прошлом году, по данным банка «Русский стандарт», в топ-5 категорий для кешбэка входили супермаркеты, фастфуд и рестораны, одежда и обувь, магазины парфюмерии и косметики и АЗС.

Ещё кешбэки могут начисляться банком при выполнении определённых условий — к примеру, при совершении определённого количества покупок или при конкретной сумме расходов в месяц. В некоторых банках кешбэк начисляется на остаток определённой суммы на карте.

Кроме того, почти у всех программ лояльности есть месячный лимит кешбэка, свыше которого он не начисляется. Как правило, он ограничивается суммой в 3-5 тысяч рублей. Но и их вы не сможете получить мгновенно, так как кешбэк деньгами начисляется суммарно за все операции в конце расчётного периода.

Кому выгодно?

При всей простоте схемы нужно понимать, что сумма кешбэка прямо пропорциональна тратам с карты — более-менее ощутимую сумму можно вернуть при довольно высоких расходах.

Например, при стандартном кешбэке 1% с покупки, скажем, телевизора стоимостью 50 000 рублей клиенту возвращается 500 рублей. При этом банки зарабатывают на таких финансовых сделках миллиарды, а клиент — 1%.

Для некоторых пользователей банка такой подход вполне удобен и даже позволяет, по их словам, неплохо экономить — мелочь, а приятно.

Простая математика: у вас карта с кешбэком 5% на АЗС и рестораны и 1% на все остальные покупки.

Ваши месячные траты: 10 000 рублей на бензин + 5000 рублей на рестораны + 25000 на остальные покупки = 40 000 рублей.

Ваш кешбэк в месяц: (15 000 * 5%) + (25 000 * 1%) = 750 + 250 = 1000 руб.

«Я пользуюсь кешбэками в разных категориях. В месяц примерно тысячу возвращаю себе. Но и суммы, по большому счёту, немаленькие трачу. Это такой приятный бонус — мне же мои деньги вернулись. Но это не манна с неба — за всё платим мы, простые граждане», — рассказывает житель Севастополя Дмитрий.

Неожиданно приятным бонусом стали кешбэки для Даниила с женой: во время отпуска в Сочи пара сэкономила пару тысяч рублей.

«В конце лета прошлого года наш банк включил кешбэк на отели, и мы этим воспользовались. В итоге сэкономили суммарно тысячи две на отдыхе, поездках на общественном транспорте, в том числе поезде, такси. Я этого не ожидал, мне выгодно было», — вспоминает молодой человек.

Ещё удобнее пользоваться этим инструментом семьям с детьми, особенно если категории кешбэка на картах мужа и жены отличаются. Если следить за изменениями процента возврата и грамотно планировать семейный бюджет, то можно прилично сэкономить на семейных покупках, отметил Даниил.

Главное, напоминает собеседник, не забывать выбирать категории для кешбэка в конце каждого месяца. В противном случае в следующем месяце кешбэка может не быть вовсе.

«Например, в моём банке, если не выбрать категории в конце месяца, они слетят и их не будет вообще. А кешбэк начисляется не с начала каждого месяца, а с того числа, когда ты выберешь конкретные категории», — предупредил Даниил.

К слову, кешбэки — не единственный инструмент для того, вернуть часть потраченного. Есть ещё накопительные счета, проценты на которые «капают» ежедневно.

«Я, допустим, получил зарплату и большую часть положил на этот счёт. Они там работают, и у тебя уже плюс 200 рублей. Так в месяц с одной зарплаты можно рублей 500 „заработать”. И ещё у тебя появляется стимул меньше тратить, так как процент на остаток суммы начисляют. Кажется, что 500 рублей — это смешные деньги, но ты понимаешь, что через полгода это уже будет 3000 рублей, а это уже приятно», — поделился Дмитрий.

За чей счёт кешбэк?

При таком раскладе опция кешбэка выглядит взаимовыгодным обменом: клиент получает возможность сэкономить на покупке, а иногда и вернуть реальные деньги. Банк зарабатывает «плюс» в карму за клиентоориентированность и повышенный оборот по картам.

Но есть тут одна хитрость: банки, как правило, никогда не тратят собственные заработанные деньги, они зарабатывают на операциях с деньгами своих клиентов. И преподнесение выплаты кешбэков в качестве «заботы о клиентах» — это не совсем так.

На самом деле, когда вы платите картой в магазине, банк, предоставивший продавцу терминал для расчётов, берёт с магазина комиссию за эквайринг — обслуживание этого терминала. Обычно это 1,5–3,5 % от суммы покупки.

Часть этой суммы банк-эквайр оставляет себе, ещё часть отдаёт в качестве комиссии платёжной системе (в России НСПК «Мир») и ещё часть — банку, выпустившему карту покупателя. Вот из этой последней части комиссии банк и выплачивает кешбэки своим клиентам.

«То есть вы не получаете деньги банка. Вы получаете долю того, что банк ранее взял с продавца. А продавец ещё раньше заложил эту комиссию в цену товара. То есть, по большому счёту, платит гражданин за всё. Если бы не было оплаты через терминал, не было комиссии для продавца, и продукция стоила бы дешевле», — считает представитель банковской системы.

Вместе с тем, настаивает экономист и финансовый аналитик Алексей Яковлев, комиссия за эквайринг не влияет напрямую на ценообразование и, соответственно, говорить о том, что все расходы ложатся на плечи покупателя, не совсем верно.

«На цену продукта имеет прямое влияние только себестоимость, то есть непосредственные затраты на производство товара либо услуги. В данном случае комиссии за эквайринг не включаются в себестоимость и являются общими накладными расходами. Они учитываются в деятельности предприятия, но прямо не падают в цену», — пояснил он.

На практике же понятно, что коммерческое предприятие должно покрывать эти расходы, и, конечно, оно будет делать это в том числе за счёт ценообразования. Тем более что с этого года введён НДС на комиссию по эквайрингу — вместо 2% торговым предприятиям придётся платить 2,5%.

«За весь этот банкет всё-таки платят торговые предприятия. Они на самом деле оплачивают комиссию банка, которая потом делится между банком и его клиентом. На сегодня, к сожалению, получается такая ситуация, что торговые предприятия попали под двойной удар. Помимо того, что увеличен НДС на товары и услуги, он теперь введён и на комиссии банка. Для торговых предприятий это достаточно большой груз. Я думаю, что это опосредованно тоже отразиться в цене товаров и услуг», — поделился мнением Алексей Яковлев.

Маркетинговый бюджет

Иногда кешбэки организует не сам банк, а его компания-партнёр для привлечения клиентов. Для этого, скажем, магазин или ресторан договаривается с банком, платит ему повышенную комиссию, а банк в свою очередь предлагает клиенту кешбэк в качестве «поощрения».

Схема такая: клиент платит картой банка, магазин перечисляет банку повышенную комиссию, из неё банк отдает часть клиенту в качестве кешбэка, остальное оставляет себе. То есть, опять же, это не щедрость банка, это маркетинговый бюджет партнёра банка.

Такая политика лояльности взаимовыгодна партнёру и банку — привлечением клиента и оборотом по картам. Только за последние два года суммарный объём выплат по кешбэкам банков достиг 450–500 млрд рублей.

«У банков становится больше клиентов. Кешбэк — это всё равно часть комиссии, вторая часть остаётся банку. Больше клиентов, больше комиссий — соответственно, банк тоже будет увеличивать свою прибыль <…> Я думаю, что кешбэки во многом сыграли большую роль в массовом переходе на расчёты платёжными картами», — отметил Алексей Яковлев.

Правда, в последнее время финорганизации планируют перейти на точечную работу с клиентами, сократив выплаты по кешбэкам для убыточных клиентов — тех, кто не берёт кредиты и не открывает вклады на большие суммы. Им будут предлагать кешбэки в бесполезных категориях, например, при покупке ювелирных украшений из алюминия или походе в салон красоты на Луне, пишет «Коммерсантъ».

Включиться ли в эту большую банковскую «игру» ради сохранения инструмента кэшбэка – решать пользователям.

Полина Ласькова

Действительно, об этом лучше не забывать. И пользоваться наличными деньгами ))

Правда победит,

Какая разница цена на наличку или картой( для получение кешбэка есть скрытая ежемесячная плата, но можно отказаться и просто оплачивать картой ) все равно одинакова .

Справедливый_кот,

Разницы почти никакой, кроме того, что банки приучают граждан к тому, что нашими деньгами на счетах они будут распоряжаться по своему усмотрению (

Вот в соседней ветке люди в комментариях пишут -

https://sevastopol.su/news/v-marte-banke-menyayut-pravila-obsluzhivaniya-kart-k-chemu-gotovitsya-klientam

Правда победит,

Тогда надо пользоваться правом от ЦБ ,которое не запрещает бугалтерии(кассиру )выдавать зарплату наличными с условием оплаты налогов и сборов на(с) зарплату(ы) в день получения наличных на зарплату в банке...

Правда победит,

Это уже паранойя. Всего бояться, всю жизнь под одеялом труситься.

Vaskes,

Скорее реальный взгляд на происходящее ))

банки постоянно размахивают и кричат про кешбэк, который в реальности дает весьма сомнительную выгоду, но при этом кешбэк выступает в роли морковки. Очень мало людей задумываются над тем вопросом, что используя банковскую карту для оплаты услуг и товаров бесплатно в добровольной форме передают банкам огромнейший пласт достаточно личной информации о себе, своих потребностях и предпочтениях. Банки с удовольствием извлекают из данной информации выгоду.

Вот ВТБ совсем обнаглел... имея 10% кэшбэка на покупки в аптеках, я теперь получаю не 10%, а гораздо меньше. Они с 1 февраля начисляют кэшбэк только на суммы, кратные 100. То есть с 988 рублей я получаю не 10% в виде 98 руб, а всего 90 руб кэшбэка. То есть практически украдено 8 руб. Новые правила у них видите ли... Уроды!!! сумма конечно смешная, но в результате в масштабе всего ВТБ набегают деньги на тупейшую в мире рекламу "ВТБ - это классика...". А на самом деле ВТБ - это полное дно!!!

ВТБ - худший банк. Первый месяц дает выбрать кешбэк из большого списка категорий, а на следующий месяц исключает из списка все категории, по которым вы тратите больше всего, и предлагает те, которые вам на фиг не нужны, и выбрать нечего. И на этом весь распиаренный кешбэк заканчивается. Никогда банкиры свои деньги дарить не будут.

К вопросу почему банки стали по кэшбеку менять условия не в лучшую сторону: c 2026 года существовавшая 20 лет льгота по НДС на операции с банковскими картами в России отменена и карточные комиссии и услуги начнут облагаться по ставке 22%.

Так что часть нашего кэшбека теперь уходит государству. Эпитеты выше весьма смелые, но вы же понимаете, на что деньги идут..

При грамотном подходе в среднем 1,5-2 % на кешбеке получить можно, а это 5-7 дней в году от ваших средних расходов и это самая простейшая схема. Учитесь финансовой грамотности и деньги будут работать на вас.