Популярность вкладов в банки продолжает расти. По данным ВЦИОМ, индекс доверия к депозитам у населения достиг рекордного уровня в 58 пунктов из 90. При этом на сегодняшний день 47% жителей РФ предпочитают хранить сбережения в банках, а это на 8 процентов больше, чем в 2023 году.

Сами банки тоже отмечают рост вкладов. Например, ВТБ только за январь увеличил портфель размещения на 62 млрд рублей, а общий объём вкладов в этом банке достиг 6,3 трлн рублей. Повышение сберегательной активности отметили и в других крупных российских банках.

Причиной небывалой популярности депозитов эксперты называют очень высокие ставки банков по вкладам, которые растут вслед за регулярно повышаемой ЦБ ключевой ставкой.

Напомним, ещё прошлым летом она была установлена на уровне 7,5%, но затем регулятор начал повышать её для преодоления инфляции. В декабре прошлого года ключевая ставка была установлена на уровне в 16% и остаётся такой по сей день.

Банковские ставки по депозитам и вкладам сроком до 6 месяцев сейчас составляют от 15% до почти 17%. Депозиты с более длинными сроками размещения имеют меньшую доходность. При этом официальная инфляция в январе зафиксирована на уровне 7,42%.

«В России сейчас среди всех крупных экономик самая большая дельта между ключевой ставкой и инфляцией. Иными словами, ключевая ставка более чем вдвое выше уровня инфляции. Ставки банков по вкладам аналогично существенно выше инфляции», — рассказал ForPost член наблюдательного совета Гильдии финансовых аналитиков и риск-менеджеров Александр Разуваев.

По мнению экспертов, благодаря этой ситуации депозиты сегодня — это не просто способ сохранения сбережений от воздействия инфляции. Как отметила аналитик Freedom Finance Global Наталья Мильчакова, вклады «из инструмента безопасного хранения денег с маленькой доходностью превратились в отличный инвестиционный инструмент, позволяющий получить высокий доход, сравнимый с процентами по облигациям и доходностью вложений в паевые фонды».

Лучшая тактика

По словам Александра Разуваева, в ближайшее время ЦБ вряд ли будет изменять размер ключевой ставки.

«Поэтому лучшим решением сейчас будет положить деньги в банк на полгода под самый высокий процент. А потом те же средства снова разместить в банке, но уже долгосрочно, но тоже под процент существенно выше уровня инфляции. В таком случает депозит продолжит иметь высокую доходность уже после того, как регулятор начнёт снижать ключевую ставку», — дал совет Разуваев.

В то же время, по его словам, в нынешних условиях можно просто положить деньги на долгосрочный депозит, ведь ставки по таким вкладам тоже существенно выше инфляции.

«Это тоже будет правильным, просто ставка по депозитам от года и более немного ниже, чем по краткосрочным», — пояснил он.

Не прогадать с банком

По мнению эксперта, размещать средства надёжнее всего в крупных банках, которые относятся к системообразующим, даже несмотря на то, что игроки поменьше могут привлекать клиентов более высокими процентами по вкладам.

«Всё же лучше идти в крупные банки, а с небольшими банками я бы связываться не рекомендовал. Напомню, только вчера ЦБ отозвал лицензию у QIWI-банка. Да, у нас, конечно, есть система страхования вкладов на 1,4 млн рублей. Но есть и такая история, как ''серый'' реестр. И тут всё зависит от ситуации, если у вкладчика есть письменный договор с прогоревшим банком, то ему отдадут положенную к компенсации сумму. В крайнем случае отдадут через суд. Но если договора нет, а размещение средств было оформлено онлайн, то тут вернуть деньги может и не получиться», — пояснил Разуваев.

В какой валюте

По словам эксперта, лучше всего хранить деньги в рублях.

«Сейчас Центробанк показывает, что рубль — это основная валюта сбережений. Регулятор это делает не только потому, что должен укреплять национальную валюту. Дело в том, что если будут введены санкции против Московской биржи, как это уже было сделано в отношении биржи в Санкт-Петербурге в конце прошлого года, то с валютными сбережениями могут быть проблемы. Это не будет означать, что доллары и евро невозможно будет купить или продать. Просто возникнет чёрный валютный рынок, на котором при нынешнем курсе доллара будет покупка 50 рублей за доллар, а продажа — по 150. Поэтому ЦБ сейчас специально создаёт условия к тому, чтобы вклады в банках были в основном в рублях», — пояснил Александр Разуваев.

Альтернатива депозитам

На сегодняшний день альтернативу депозитам по доходности может составить только фондовый рынок.

«Но депозиты — это безрисковый инструмент с гарантированно высокой доходностью в настоящее время. А вот что будет происходить на рынке акций, неизвестно. Этот рынок сильно подвержен влиянию конъюнктуры, в том числе и политической. Хотя надо отметить, что многие российские компании показывают сейчас очень высокие котировки, в том числе и акции компаний, работающих в сфере IT. Отмечу, что на этом рынке прогнозируют рост индекса на 20% в этом году, но как сложится в реальности, предсказать сложно», — пояснил Разуваев.

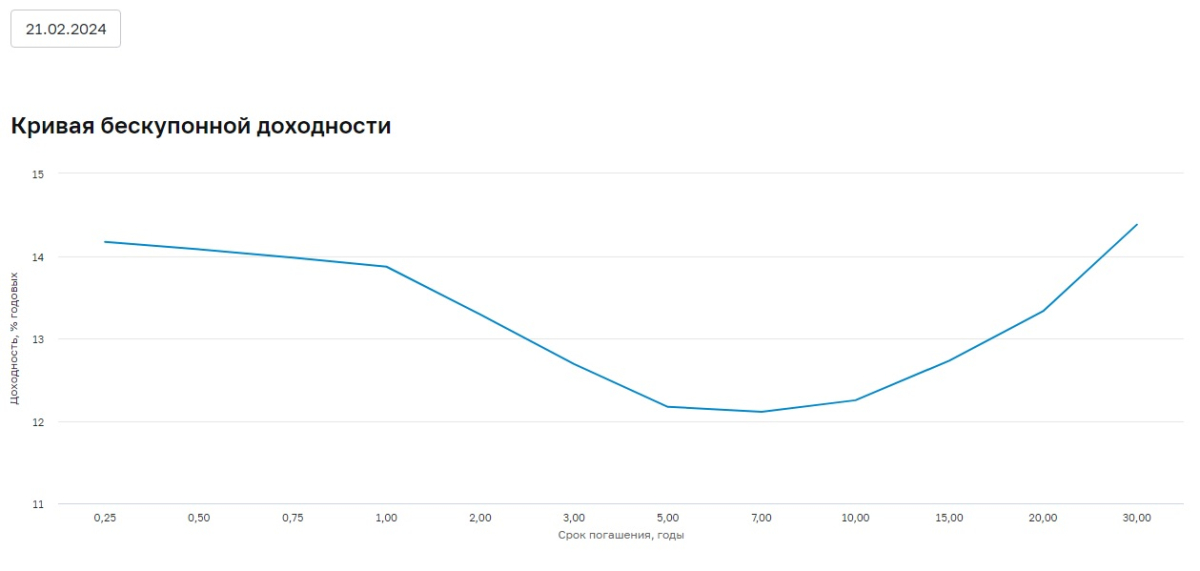

Безрисковым инструментом фондового рынка по-прежнему остаются облигации федерального займа. Однако доходность у них ниже, чем у депозитов.

Так, ОФЗ со сроком погашения в 4 месяца имеют доходность в 14,17% годовых, полгода — 14,08%, год — 13,87%. Далее кривая доходности резко снижается к 12%. А самую высокую ставку имеют ОФЗ со сроком погашения в 30 лет — 14,38% годовых.

«Банковский вклад — это понятный для людей инструмент. Облигации гораздо менее понятны. Поэтому, на мой взгляд, простым гражданам вообще не стоит заморачиваться работой на фондовом рынке. А стоит разместить свои сбережения в рублях в надёжном банке», — резюмировал Александр Разуваев.

Андрей Мединский

Обсуждение (6)

Убиваем промышленность и разгоняем инфляцию.

Работу ЦБ трудно назвать предательством. Точно, что-то другое!

Не забудьте ещё налог на депозиты 13% с определенной суммы. Так что насколько это выше инфляции ещё вопрос.

Помню как в один момент всё со сберкнижек у людей пропало. Верю банкам конечно.

А потом на месте ГТСК вдруг организовался Сбербанк, который потом переродился в Сбер и в общем оказался как бы не причем, частной лавочкой.

И про "верю", в тексте мелькает "серый реестр" и онлайн депозит - правовое поле позволяет кидать граждан?

Т.е приносишь в отделение кровные, получаешь бумачки,а они как бы есть, а депозит по итогу не застрахован. И добро пожаловать в клуб сутяг по ГПО.

Старый Пират не доверял российским банках и держал свои, нажитые непосильным трудом сбережения, на оффшорных счетах.

И никто не знает, сколько у него там отложено на достойную старость.

Но отложено хорошо.

to Великолепный:

Продвинутый! А в былые времена в такие места прятали, что только карты оставались о зарытых сундуках...